A esta tarea nos puede ayudar el Baltic Dry Index (BDI), este índice mide los precios de transporte marítimo internacional de mercancías. Al contemplar básicamente el transporte de materias primas, que constituyen la base para la transformación a productos intermedios o acabados (electricidad, construcción, acero, alimentos, bienes concretos…) se considera un indicador adelantado de la economía (futuro crecimiento y producción).

A diferencia de otros índices o indicadores, éste está fuertemente vinculado a la economía real por el escaso componente especulativo, ya que los fletes marítimos sólo son contratados por quienes deben transportar una carga y por tanto está directamente relacionado con la oferta y demanda de dicho transporte.

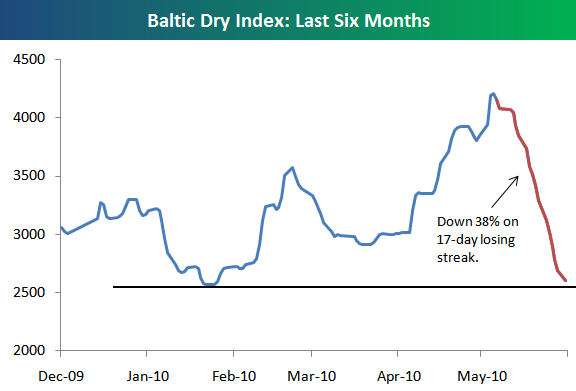

El siguiente gráfico muestra la evolución del BDI en los últimos 6 meses:

[Bespoke.com]

La evolución a la baja de este índice en los últimos 17 días ha levantado cierto temor a una posible recaída de la crisis económica, al perforar los mínimos anuales, tal como apuntan en el artículo de El Economista “Mal asunto... El Baltic Dry Index registra mínimos anuales”, si bien hay que tener en cuenta que este índice cuando coge una dirección suele acarrear cierta inercia que retrasa los posibles giros.

En un principio una caída de un 38% en 17 días no presagia nada bueno, sin embargo antes de sacar cualquier conclusión es fundamental comparar su evolución con respecto a otros indicadores y observar la correlación existente. Para ello, nos será de gran utilidad InvestmentTools, un servicio que nos ofrece una extensa comparativa del BDI con otros índices.

La comparación que resulta más evidente por la relación directa que mantienen es con el índice de materias primas (CRB):

[InvestmentTools]

Observamos que en los puntos extremos de mercado (máximos y mínimos) el BDI ha cumplido con bastante precisión su función de indicador adelantado, si bien con mucha más volatilidad por el camino.

Una comparación más clásica e inevitable con el SP500 la observamos en el siguiente gráfico:

[InvestmentTools]

En este caso puede apreciarse la incapacidad de anticiparse al techo de mercado de 2007, aunque sí acertó con la posterior recuperación del mismo, la mayor volatilidad no le confiere una excesiva fiabilidad para predecir la evolución del SP500.

La lógica en este comportamiento viene motivada en parte por la composición del propio índice, que podemos apreciar en la siguiente tabla, con el mayor peso para tecnológicas (18,9%), financieras(16,3%) y servicios sanitarios (11,8%), sectores más distantes de los precios de flete marítimo.

[Bespoke]

La búsqueda de indicadores que ayuden a predecir el mercado o que avisen de los desajustes que se producen está entre las tareas habituales de todo trader profesional.

Los dos ejemplos anteriores con resultados opuestos puede ayudar a entender la especificidad de un indicador. Para obtener resultados satisfactorios con cualquier indicador en un mercado concreto, será preciso estudiar el grado de correlación precedente (en el corto y el largo plazo) y estar atentos a los futuros cambios y los motivos por los que se producen, lo cual indicará si se podrá seguir confiando en su poder de predicción en dicho mercado.

Artículos relacionados:

¡Salud y €!