Mostrando entradas con la etiqueta SP500. Mostrar todas las entradas

Mostrando entradas con la etiqueta SP500. Mostrar todas las entradas

martes, 16 de noviembre de 2010

SP : ¿rumbo norte?

viernes, 17 de septiembre de 2010

SP500, las espadas están en alto…

Esta cuestión que en principio podría parecer un ejercicio más de análisis técnico, cobra especial importancia porque podría significar que las principales bolsas del mundo vuelvan a un escenario con sesgo alcista y la creencia en una posible recuperación económica.

martes, 31 de agosto de 2010

SP500, sobrevivirá o no

Entre la serie de indicadores negativos que han aparecido y que presagian lo peor se podrían destacar los siguientes:

miércoles, 7 de julio de 2010

Post invitado: "Nada es para Siempre" en los mercados

Siguiendo con la iniciativa de hacer que TradingdeGuerrilla sea un espacio de intercambio de ideas y conocimientos en el mundo de la blogosfera financiera con las contribuciones de sus lectores, Miguel Morales nos deleita en esta ocasión con una fábula de parejas.

Algunas…. demasiadas veces, los árboles no nos dejan ver el bosque. Cuando vi este gráfico, se me quedó una cara de gilipitos que no pude salir a la calle en todo el día. Estaba clarísimo que Europa iba a caer y su mayor representante el € mucho más, pero nosotros con nuestros grafiquitos de minutitos no nos enteramos de nada.

El gráfico representa el par euro/franco suizo y en la parte de abajo el SP500, ambos en gráfico semanal desde el año 2000 aprox. En donde podemos apreciar que la pareja eur/chf (ella) versus SP500 (él) andaban juntos, de la mano como enamorados, desde hacía casi 10 años. Lentamente empiezan las divergencias, uno sigue su camino hacia el firmamento como eterno enamorado, la otra le dice que sí, que van a seguir queriéndose y juntos como siempre. Sin embargo esta última andaba a remolque y cada vez mas alejada de su amado, con movimientos de acercamiento-alejamiento cada vez más lánguidos, ¿habría otro? ¿Estaría en una relación triangular? , parecía que dudaba si dejar a su antiguo amor por otro nuevo que nadie conocía. Estaba claro que había una fuerza oculta que pesaba tanto como su viejo amor porque el triángulo era simétrico, pero todos sabemos como terminan los triángulos amorosos. En diciembre de 2009 rompía el triángulo hacia abajo mientras el SP500, ni siquiera había triangulado. Como podemos apreciar en el gráfico estaba claro, la pareja estaba rota. Era el momento de comprar América y vender Europa.

¡Joder, no vamos a aprender nunca!

Saludos, Miguel (u235)

Posdata, Ruego a los lectores perdonen esta prosa inusual que me ha salido hoy, la verdad es que está escrita pensando especialmente en mis queridos compañeros de Chat para que sientan que no me olvido de ellos.

Algunas…. demasiadas veces, los árboles no nos dejan ver el bosque. Cuando vi este gráfico, se me quedó una cara de gilipitos que no pude salir a la calle en todo el día. Estaba clarísimo que Europa iba a caer y su mayor representante el € mucho más, pero nosotros con nuestros grafiquitos de minutitos no nos enteramos de nada.

El gráfico representa el par euro/franco suizo y en la parte de abajo el SP500, ambos en gráfico semanal desde el año 2000 aprox. En donde podemos apreciar que la pareja eur/chf (ella) versus SP500 (él) andaban juntos, de la mano como enamorados, desde hacía casi 10 años. Lentamente empiezan las divergencias, uno sigue su camino hacia el firmamento como eterno enamorado, la otra le dice que sí, que van a seguir queriéndose y juntos como siempre. Sin embargo esta última andaba a remolque y cada vez mas alejada de su amado, con movimientos de acercamiento-alejamiento cada vez más lánguidos, ¿habría otro? ¿Estaría en una relación triangular? , parecía que dudaba si dejar a su antiguo amor por otro nuevo que nadie conocía. Estaba claro que había una fuerza oculta que pesaba tanto como su viejo amor porque el triángulo era simétrico, pero todos sabemos como terminan los triángulos amorosos. En diciembre de 2009 rompía el triángulo hacia abajo mientras el SP500, ni siquiera había triangulado. Como podemos apreciar en el gráfico estaba claro, la pareja estaba rota. Era el momento de comprar América y vender Europa.

¡Joder, no vamos a aprender nunca!

Saludos, Miguel (u235)

Posdata, Ruego a los lectores perdonen esta prosa inusual que me ha salido hoy, la verdad es que está escrita pensando especialmente en mis queridos compañeros de Chat para que sientan que no me olvido de ellos.

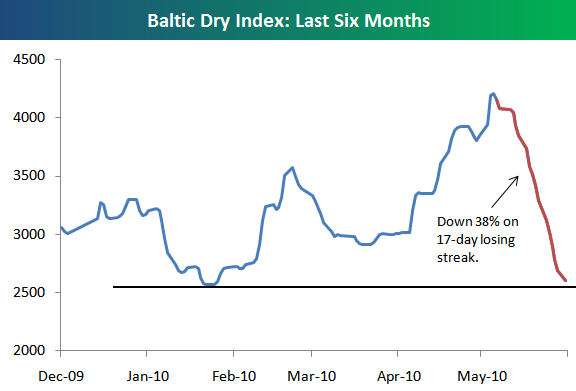

martes, 29 de junio de 2010

Buscando pistas : BDI (Baltic Dry Index)

A esta tarea nos puede ayudar el Baltic Dry Index (BDI), este índice mide los precios de transporte marítimo internacional de mercancías. Al contemplar básicamente el transporte de materias primas, que constituyen la base para la transformación a productos intermedios o acabados (electricidad, construcción, acero, alimentos, bienes concretos…) se considera un indicador adelantado de la economía (futuro crecimiento y producción).

A diferencia de otros índices o indicadores, éste está fuertemente vinculado a la economía real por el escaso componente especulativo, ya que los fletes marítimos sólo son contratados por quienes deben transportar una carga y por tanto está directamente relacionado con la oferta y demanda de dicho transporte.

El siguiente gráfico muestra la evolución del BDI en los últimos 6 meses:

[Bespoke.com]

La evolución a la baja de este índice en los últimos 17 días ha levantado cierto temor a una posible recaída de la crisis económica, al perforar los mínimos anuales, tal como apuntan en el artículo de El Economista “Mal asunto... El Baltic Dry Index registra mínimos anuales”, si bien hay que tener en cuenta que este índice cuando coge una dirección suele acarrear cierta inercia que retrasa los posibles giros.

En un principio una caída de un 38% en 17 días no presagia nada bueno, sin embargo antes de sacar cualquier conclusión es fundamental comparar su evolución con respecto a otros indicadores y observar la correlación existente. Para ello, nos será de gran utilidad InvestmentTools, un servicio que nos ofrece una extensa comparativa del BDI con otros índices.

La comparación que resulta más evidente por la relación directa que mantienen es con el índice de materias primas (CRB):

[InvestmentTools]

Observamos que en los puntos extremos de mercado (máximos y mínimos) el BDI ha cumplido con bastante precisión su función de indicador adelantado, si bien con mucha más volatilidad por el camino.

Una comparación más clásica e inevitable con el SP500 la observamos en el siguiente gráfico:

[InvestmentTools]

En este caso puede apreciarse la incapacidad de anticiparse al techo de mercado de 2007, aunque sí acertó con la posterior recuperación del mismo, la mayor volatilidad no le confiere una excesiva fiabilidad para predecir la evolución del SP500.

La lógica en este comportamiento viene motivada en parte por la composición del propio índice, que podemos apreciar en la siguiente tabla, con el mayor peso para tecnológicas (18,9%), financieras(16,3%) y servicios sanitarios (11,8%), sectores más distantes de los precios de flete marítimo.

[Bespoke]

La búsqueda de indicadores que ayuden a predecir el mercado o que avisen de los desajustes que se producen está entre las tareas habituales de todo trader profesional.

Los dos ejemplos anteriores con resultados opuestos puede ayudar a entender la especificidad de un indicador. Para obtener resultados satisfactorios con cualquier indicador en un mercado concreto, será preciso estudiar el grado de correlación precedente (en el corto y el largo plazo) y estar atentos a los futuros cambios y los motivos por los que se producen, lo cual indicará si se podrá seguir confiando en su poder de predicción en dicho mercado.

Artículos relacionados:

¡Salud y €!

martes, 22 de junio de 2010

Las dos caras del SP500

En estas situaciones en los mercados aparecen señales e indicadores que se contradicen y provocan que el análisis del operador tenga una probabilidad de acierto similar a lanzar una moneda al aire.

Analizando el gráfico del SP500, podríamos dibujar dos escenarios probables pero de signo contrario. Algo a tener siempre presente cuando estudiamos una operación es que quién nos da contrapartida está tomando la posición contraria, fruto también de su análisis.

Esta visión que muchas veces pasamos por alto es un factor más a considerar en nuestra estrategia porque puede relevarnos detalles que hemos ignorado dando lugar a un planteamiento erróneo.

Para clarificar las ideas veamos un ejemplo práctico y actual de la situación del SP500 analizando los dos escenarios.

Escenario Alcista:

[SP500 gráfico diario 21/6/2010]

Este gráfico nos muestra un doble suelo (señalado con 2 flechas), que se apoya en el importante soporte de los 1.040 puntos y el rally alcista que le sigue llevando al índice hasta los 1.130 puntos por encima de la MM200 (azul), dando credibilidad a la figura alcista y alentando su posible continuidad hasta la zona de los 1.150/ 1.160 puntos. Una posible corrección hasta los 1.100 puntos (línea clavicular) mantendría intactas las expectativas alcistas.

Escenario Bajista:

[SP500 gráfico diario 21/6/2010]

Este gráfico nos muestra argumentos de un posible agotamiento del rally alcista y continuidad bajista, con un cruce de medias a la baja; MM50 (rojo) y MM200 (azul), la corrección del 50% de la caída (retroceso 50% de Fibonacci) hasta los 1.130 puntos que actuaron de resistencia y el posible giro a la baja.

Manejar estas situaciones de una manera adecuada requiere de una gran pericia del operador en la correcta percepción del movimiento dominante, haciendo no tan importante el acertar el movimiento como el gestionar la operación con una táctica que le permita en caso de error, reposicionarse de forma rápida en la dirección correcta y minimizar las pérdidas incurridas.

En el momento de finalizar este artículo el SP500 ha perdido los 1.100 puntos al cierre y todo parece indicar que el escenario bajista es más probable.

Artículos relacionados:

¡Salud y €!

jueves, 10 de junio de 2010

¿Es el dólar un activo refugio?

Una manera fácil y eficaz de observar la evolución del dólar en un contexto global es a través del US Dollar Index (USDX). Este índice mide el valor del dólar USA respecto a una cesta de 6 divisas: euro, yen, libra esterlina, dólar canadiense, corona sueca y franco suizo, con distinta ponderación cada una.

El siguiente gráfico nos muestra la evolución de este índice en los últimos 3 meses, y en concreto podemos observar la reacción al alza, a partir de los máximos a finales de abril (26/4) y posterior caída del SP500, después de un periodo de lateralidad.

[StockCharts.com]

Queda ilustrado como en la reciente crisis del euro, el dólar ha actuado de valor refugio frente a otros activos como la renta variable, pero ¿ ha sido siempre así esta correlación inversa con la renta variable?

Lo que cabría esperar es que si el poder adquisitivo de una divisa disminuye el precio de los activos (acciones, materias primas, propiedades, productos alimenticios…) suban y viceversa. Sin embargo, esto no siempre es así, pues cuando se produce un crecimiento robusto, un mercado de renta variable puede subir al mismo tiempo que su divisa, apoyada por la llegada de capital de los inversores extranjeros.

Un claro ejemplo de estas dos situaciones la podemos ver en el siguiente gráfico, que compara la evolución del SP500 y el USDX desde 1996 hasta la actualidad.

Hasta principios de 2003 se observa correlación entra la divisa USA y su renta variable, pero a partir de aquí y hasta la actualidad desaparece y observamos como en los momentos de pánico de las grandes crisis ha jugado a la perfección su rol de activo refugio.

Al parecer la descorrelación sería un efecto de las políticas monetarias laxas de la administración americana. Es detacable que muchos analistas atribuyen el rebote desde los mínimos de marzo de 2009 a la caída del dólar y la consecuente apreciación de activos.

Visto el escenario actual de descorrelación y puestos a refugiarnos, ¿qué escogeríamos? , ¿el oro o el dólar?

Para ello usaremos los ETFs que siguen al oro (GLD) y al Dollar Index (UUP) y compararemos visual y cuantitativamente su evolución desde el inicio de la crisis a mediados de 2007 hasta la actualidad.

[ETFreplay]

El oro (GLD) con una revalorización del 81,2% frente a un exiguo 4,9% del dólar (UUP) gana la partida, al precio de una mayor volatilidad. En momentos de pánico el dólar se ha comportado como un refugio, pero en el largo plazo ha quedado penalizado a diferencia del oro, que además de servir como un refugio también ha sabido mantener el tipo en períodos más prolongados.

Quizás la respuesta no sea binaria sinó que haya que atender a políticas de diversificación de la cartera, pero sí puede ser interesante reflexionar sobre ello si pretendemos diversificar nuestra cartera con activos refugio y ponderar adecuadamente nuestro nivel de riesgo soportado.

Artículos relacionados:

El oro : ¿es una alternativa de inversión?

¡Salud y €!

martes, 18 de mayo de 2010

China, ¿nos marcará el destino?

El pasado lunes, el Shanghai Composite Index hacía saltar las alarmas al ceder un 5,07% y cerrar por debajo de la resistencia de los 2.665 puntos, llegando a los mínimos de 7 meses. Esta caída es reflejo de los nervios y los temores de los inversores chinos ante la posible subida de tipos de interés del Banco Central Chino con el objetivo de enfriar la burbuja inmobiliaria que parece estar formándose en el gigante asiático y la presión inflacionista.

Aún así y a pesar de las dudas surgidas sobre el futuro de las economías de la zona Euro, por ahora la economía americana quiere saldar este episodio con una corrección en sus principales índices que no le aleje de la senda alcista, apoyada en los buenos resultados empresariales y la mejora en sus principales indicadores económicos.

En un escenario en el cual algunos de sus principales actores empiezan a perder fuelle es inevitable hacernos la pregunta: ¿es posible asistir a la recuperación económica mundial sin la aportación de China?

Veamos pues la información técnica a nuestro alcance si nos puede dar pistas de lo que puede acontecer. Para ello nos fijaremos en la evolución del índice Shanghai Composite (rojo) y lo compararemos con el SP500 (azul) en el siguiente gráfico:

Si analizamos el gráfico desde mayo de 2008, el primer dato que nos llama la atención es la anticipación del índice chino, que tocó fondo e inició la recuperación cuatro meses antes que las bolsas europeas y americana, y acto seguido darnos cuenta que ha sido incapaz de alcanzar nuevas cotas desde agosto de 2009, mientras que el SP500 ha seguido marcando nuevos máximos hasta finales del pasado abril. Llegados a este punto : ¿estamos ante un indicador avanzado o es posible que sigan caminos distintos?

Trataremos de responder con otro ejercicio que nos puede aportar más pistas. Lo haremos con los ETFs que siguen a los respectivos índices: FXI (iShares FTSE China 25 Index Fund) y SPY (SPDR S&P 500 Index), analizando el grado de correlación desde octubre de 2008 -fecha en que el Shanghai Composite marcó mínimos- hasta la actualidad. Para ello usaremos el siguiente gráfico de correlación a 20 días que nos proporciona ETFreplay:

Observamos que la correlación a 20 días ha oscilado entre un máximo del 95% y un mínimo del 50%, pero que la mayor parte del tiempo la estado por encima del 75%, zona en la cual se encuentra ahora. Así pues, los datos técnicos nos señalan como tesis más probable que el camino descrito por uno será el guión para el otro, y en este caso quien lleva la batuta es el índice chino.

Si fuera cierta la conclusión anterior, sobra decir que la caida del Shanghai Composite el pasado lunes y si se mantiene puede ser realmente preocupante.

¿Qué nos conviene hacer?

En esta situación conviene extremar la precaución con las posiciones compradas de renta variable que tengamos abiertas y pensar en una estrategia para aprovechar la posible corrección de los índices. Esperaríamos a ejecutar la misma sólo en caso que se confirme la rotura de soportes clave y FXI podría ser un instrumento interesante.

Artículos relacionados:

¿Dónde estamos en los mercados?

La bolsa de China, un gráfico preocupante

China's stocks dive on housing fears

Salud y €!

Aún así y a pesar de las dudas surgidas sobre el futuro de las economías de la zona Euro, por ahora la economía americana quiere saldar este episodio con una corrección en sus principales índices que no le aleje de la senda alcista, apoyada en los buenos resultados empresariales y la mejora en sus principales indicadores económicos.

En un escenario en el cual algunos de sus principales actores empiezan a perder fuelle es inevitable hacernos la pregunta: ¿es posible asistir a la recuperación económica mundial sin la aportación de China?

Veamos pues la información técnica a nuestro alcance si nos puede dar pistas de lo que puede acontecer. Para ello nos fijaremos en la evolución del índice Shanghai Composite (rojo) y lo compararemos con el SP500 (azul) en el siguiente gráfico:

Si analizamos el gráfico desde mayo de 2008, el primer dato que nos llama la atención es la anticipación del índice chino, que tocó fondo e inició la recuperación cuatro meses antes que las bolsas europeas y americana, y acto seguido darnos cuenta que ha sido incapaz de alcanzar nuevas cotas desde agosto de 2009, mientras que el SP500 ha seguido marcando nuevos máximos hasta finales del pasado abril. Llegados a este punto : ¿estamos ante un indicador avanzado o es posible que sigan caminos distintos?

Trataremos de responder con otro ejercicio que nos puede aportar más pistas. Lo haremos con los ETFs que siguen a los respectivos índices: FXI (iShares FTSE China 25 Index Fund) y SPY (SPDR S&P 500 Index), analizando el grado de correlación desde octubre de 2008 -fecha en que el Shanghai Composite marcó mínimos- hasta la actualidad. Para ello usaremos el siguiente gráfico de correlación a 20 días que nos proporciona ETFreplay:

[ETFreplay.com]

Observamos que la correlación a 20 días ha oscilado entre un máximo del 95% y un mínimo del 50%, pero que la mayor parte del tiempo la estado por encima del 75%, zona en la cual se encuentra ahora. Así pues, los datos técnicos nos señalan como tesis más probable que el camino descrito por uno será el guión para el otro, y en este caso quien lleva la batuta es el índice chino.

Si fuera cierta la conclusión anterior, sobra decir que la caida del Shanghai Composite el pasado lunes y si se mantiene puede ser realmente preocupante.

¿Qué nos conviene hacer?

En esta situación conviene extremar la precaución con las posiciones compradas de renta variable que tengamos abiertas y pensar en una estrategia para aprovechar la posible corrección de los índices. Esperaríamos a ejecutar la misma sólo en caso que se confirme la rotura de soportes clave y FXI podría ser un instrumento interesante.

Artículos relacionados:

¿Dónde estamos en los mercados?

La bolsa de China, un gráfico preocupante

China's stocks dive on housing fears

Salud y €!

martes, 11 de mayo de 2010

¿Dónde estamos en los mercados?

En un escenario de confusión como el actual, donde en cuestión de días el sentimiento de mercado cambia tan bruscamente, se complica mucho la navegación de los pequeños inversores en aguas turbulentas.

Como si de un sobresalto al despertar de un mal sueño se tratara, los índices europeos y americamos rebotaron ayer con fuerza; IBEX : +14,43%, Eurostoxx: +10,35%, SP500: +4,40% , para situarse en los niveles de principios de la semana anterior. De la volatilidad, nervios, tensión y pánico de los mercados se pasó a la euforia al calor del paquete de 750.000 millones de € en ayudas de la UE a las economías de la zona euro que así lo requieran y de las condiciones de sobreventa existentes.

Dejando de lado la idoneidad política y económica de las medidas adoptadas, lo que interesa al inversor de a pié, es como se pueden ver afectados los mercados en los próximas semanas y poder tomar las decisiones que no le cojan desprevenido.

Así pues, surge la pregunta: ¿ lo visto recientemente ha sido algo pasajero o es sólo el aviso de lo que puede venir ?

Veamos el siguiente gráfico comparativo de la evolución y el estado actual de los índices IBEX, EuroStoxx y SP500.

A simple vista podemos apreciar que el índice español es el que se lleva la peor parte, el europeo aunque con mejor aspecto parece tocado, mientras que el americano todavía mantiene un aspecto alcista a pesar de los retrocesos.

De un análisis técnico más detallado se observa como el IBEX, a pesar del rebote, cotiza por debajo su SMA200 (media móvil simple de 200 días), perforó niveles de resistencia importantes en 10.000 y 9.300 puntos y está situado en un canal bajista, estas condiciones no suelen ser las propias de un mercado alcista y técnicamente es bajista.

Por su parte, el EuroStoxx aunque con mejor aspecto técnico también está por debajo de su SMA200, ha dibujado un doble techo y perforó la línea clavicular en la zona de los 2.600 puntos, con lo cual podríamos decir que técnicamente está “tocado” a la baja.

Mientras que el SP500 todavía conserva su tono alcista, pues rebotó en su SMA200 y se mantuvo alejado de la importante resistencia en los 1.050 puntos. De todas formas, el repunte de la volatilidad ($VIX) y la pérdida del nivel de los 1.180 puntos, en el que llevaba instalado el último mes, invitan a la prudencia.

¿Qué conviene hacer?

En cuanto a mercados de renta variable, más allá de los “rallies” inherentes a las condiciones de sobreventa, no hay signos claros de compra.

Es momento de tomar precauciones y de limitar nuestra exposición a estos activos. Si tenemos plusvalías latentes y no nos conviene aflorarlas hay que plantearse estrategias de cobertura de la cartera con opciones, futuros u otros derivados.

En cuanto a tomar posiciones compradoras, mejor esperar a la mejora de los indicadores y aspecto técnico de los índices, si bien esto no excluye estrategias de selección de valores concretos (“stock picking”) de compañías muy concretas con buenos fundamentales, con un mercado sólido y solvente, y a un precio atractivo.

Salud y €

Suscribirse a:

Entradas (Atom)